香港著名股評人 黃國英 於 2010 年 4 月 16 日 RTHK e 線金融網 推介 鈀金,鈀金比黃金更有升值潛力!!

黃國英《放長線博鈀金勁升》原文︰http://hk.myblog.yahoo.com/alexwongkwokying/article?mid=13064

香港著名股評人 黃國英 於 2010 年 4 月 16 日 RTHK e 線金融網 推介 鈀金,鈀金比黃金更有升值潛力!!

浪圖盡:中期升浪未扭轉

王逸

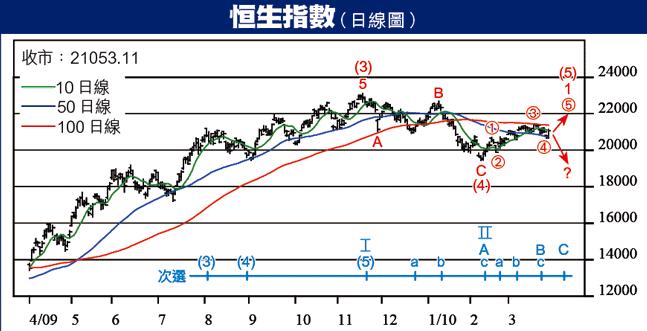

港股於上周又現跌後回升,於跌破短線「止蝕/離市位」恒指 20800( H指 11900)後回升高收,由於兩項指數的 10日線已升破 50日線,中期升浪仍未扭轉。

首選:調整已完,中浪( 5)升浪開展

今次升浪——巨浪( V),起自 08年 10月 27日的 10676( H指 4792);大浪 I中浪( 1)為 08年 12月 11日高位 15781( H指為 1月 7日的 8774)。大浪 I中浪( 2)於 09年 3月 9日的 11345見底( H指為 3月 3日 6404)。

成交未配合 作兩手準備

大浪 I中浪( 3)由 3月中起步,至 11月初完結;高位為 11月 18日的 23100( H指 13863)。大浪 I中浪( 4)低位為今年 2月 8日 19423( H指 10919)。

2月 8日開始,屬大浪 I中浪( 5)上升,目標區為恒指 26600/25300( H指 15500/14700)。上周可視作為中浪( 5)小浪 1細浪《 4》的回落,目前仍為小浪 1細浪《 5》的上升,初步目標為恒指 21700/22300( H指 12700/13000);中浪( 5)小浪 1目標為恒指 22500( H指 13100)左右。

次選:中期調整已開始

巨浪( V)大浪 I中浪( 3)由 09年 3月中起步,至 8月初完結;高位為 8月 4日的 21197( H指 12508)。中浪( 4)的調整低位為 9月 2日的 19426( H指 11127);中浪( 5)的高位為 11月 18日的 23100( H指 13863);隨後為大浪 II中浪( A)調整,小浪 a低位為 12月 21日恒指 20933( H指 12164),小浪 b反彈高位為 1月 11日恒指 22672( H指為 1月 8日的 13355)。

2月 8日 19423( H指 10919)為中浪( A)小浪 c低位。近期的回升,只屬中浪( B)的小浪 c反彈,且有機會已告完結,開展中浪( B)下跌。

中浪( C)下跌目標仍為 19100/18500( H指 10500/10700)。

本周策略:

由於上周跌破短線「止蝕/離市位」恒指 20800( H指 11900)後回升高收,且企穩於 50日線之上,兩項指數的 10日線仍高於 50日線,顯示中期升浪仍未扭轉;然而成交量仍未見顯著增加,因此仍要作兩手準備。

目前可再行入市,短線「止蝕/離市位」為恒指 20600( H指 11700),並以恒指 21700/22300( H指 12700/13000)為短線獲利目標。

2010 年 2 月 15 日 RTHK 普通話台 e 線金融網 新春派對 黃國英 精選節錄

豐盛金融集團董事黃國英:小注理文集團 可博大贏[1月11日]

豐盛金融集團董事黃國英投資,有兩大心法︰大注博小贏,及小注博大贏。

大注博小贏的例子是越秀交通(1052)。去年越秀投資(123)全系重組,其中一個重組重點,是向越秀投資的股東,大派越秀交通股份,不少越秀投資的股東不願持有越秀交通股份,寧願拋售套現,令越秀交通股價短期大瀉,市場流通量大增,然而,其實越秀交通的基本因素並無變壞,業務穩健依然,這造就低吸良機,大注買入,可短線博取15-20%回報,如此操作,就是大注博小贏。

小注博大贏的例子,是理文集團(0746)。集團經營化工,業務甚具前景,可為集團整體盈利帶來增長,股價有大升潛力,小注買入,未來或有可觀升幅。

從事多年投資教育工作的黃國英又提醒散戶,要懂得在適當時候收手,尤其在投資連番失利時,避免自己墜入「死亡漩渦」之中,越輸越追。

原文︰http://www.mpfinance.com/htm/Finance/20100110/vi/vi_vi1.htm